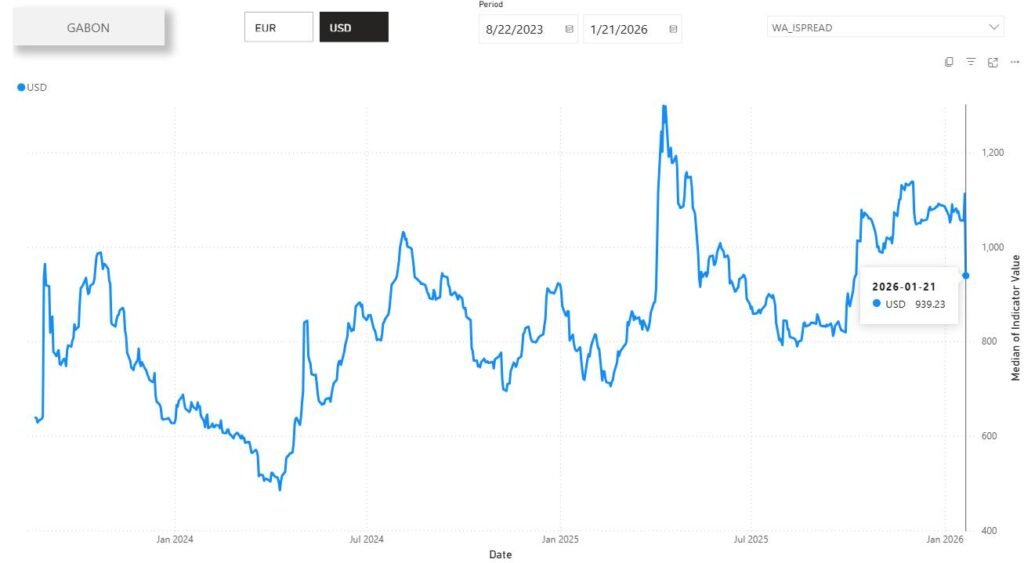

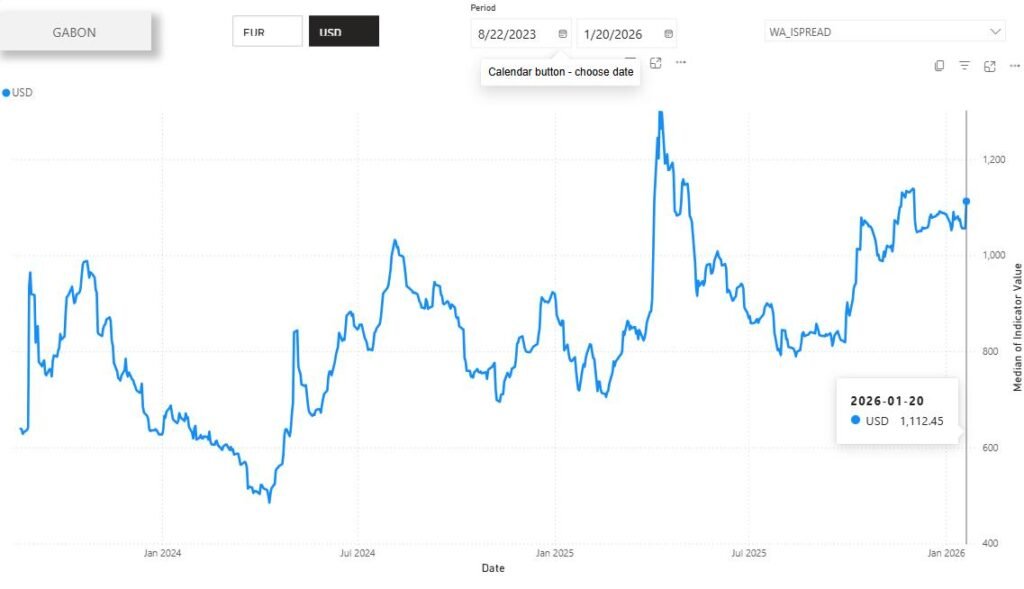

Les signaux venus des marchés financiers internationaux sont sans équivoque : le Gabon est de nouveau perçu comme un émetteur crédible. En quelques semaines, les eurobonds gabonais ont enregistré une performance remarquable, portée par un recul d’environ 180 points du spread souverain. Une évolution technique en apparence, mais politiquement lourde de sens. Elle traduit un changement profond dans la perception du risque gabonais et, surtout, une confiance renouvelée des investisseurs internationaux dans la trajectoire économique impulsée par le président Brice Clotaire Oligui Nguema.

Depuis son arrivée à la tête de l’État, le chef de l’État gabonais s’est attaché à restaurer un pilier essentiel de toute économie ouverte : la crédibilité. Crédibilité des institutions, crédibilité budgétaire, crédibilité des engagements internationaux. Aux yeux des marchés, cette crédibilité se mesure moins aux discours qu’aux actes. Et les actes se sont multipliés.

La première rupture est stratégique. Le Gabon a fait le choix assumé de renouer avec une discipline macroéconomique rigoureuse, adossée à des réformes structurelles et à un programme de croissance négocié avec le Fonds monétaire international. Pour les investisseurs, ce cadre agit comme une assurance : il réduit l’incertitude, renforce la prévisibilité des politiques publiques et limite les dérapages budgétaires. Résultat immédiat : une baisse sensible de la prime de risque exigée sur la dette gabonaise.

Mais au-delà du FMI, c’est la cohérence de l’action gouvernementale qui rassure. Le 21 janvier 2026, l’instruction donnée à la Gabon Oil Company et à ses filiales de rapatrier immédiatement l’intégralité des Fonds de Restauration des Sites dans des comptes en dollars américains a été perçue comme un signal fort. En conformité avec le règlement CEMAC sur les changes des entreprises extractives, cette décision renforce directement les réserves en devises de la Banque des États de l’Afrique Centrale. Elle concerne également, selon les accords en vigueur, l’ensemble des acteurs internationaux du secteur extractif.

Pour les marchés, ce choix est tout sauf anodin. Il démontre la volonté des autorités gabonaises de sécuriser les équilibres extérieurs, d’améliorer la liquidité en devises et de renforcer la transparence financière dans un secteur longtemps perçu comme opaque. Autrement dit, l’État reprend la main sur des leviers stratégiques, sans rompre avec ses partenaires.

Cette combinaison, leadership politique affirmé, réformes structurelles, encadrement par le FMI et décisions concrètes sur les flux financiers, se reflète aujourd’hui dans la performance des eurobonds gabonais. La baisse du spread souverain n’est pas seulement un indicateur financier ; elle est le thermomètre d’un climat de confiance retrouvé. Le risque gabonais est désormais jugé plus maîtrisé, plus lisible, plus compatible avec des horizons d’investissement de moyen et long terme.

Dans les salles de marché, le discours est clair : le Gabon redevient fréquentable. Certains analystes parlent même de performances « inédites » pour les titres gabonais sur le marché obligataire international. Une dynamique directement corrélée à la stabilité politique post-transition et à la méthode Oligui Nguema, faite de pragmatisme, de fermeté budgétaire et de réengagement international.

À travers cette séquence, le président gabonais envoie un message limpide : l’attractivité du Gabon ne repose plus sur des promesses, mais sur une architecture économique crédible. Le leadership politique s’y traduit en décisions mesurables, capables de convaincre non seulement les partenaires institutionnels, mais aussi les investisseurs privés.

Dans un environnement international marqué par la prudence et la sélectivité, le Gabon réussit ainsi à se repositionner. Et les marchés, rarement sensibles aux effets d’annonce, semblent déjà avoir tranché.